Mengetahui cara menghitung upah harian karyawan dan cara menghitung gaji per jam sangat penting bagi Anda yang memiliki karyawan tidak tetap dan dibayar harian.

Pasalnya, perhitungan upah harian karyawan tidak tetap tidak sama dengan cara menghitung gaji karyawan usaha kecil atau usaha besar secara bulanan.

Namun, sebelum itu ketahui terlebih dahulu apa itu pegawai tidak tetap agar Anda lebih mudah memahami cara menghitung upah harian karyawan tidak tetap.

Oleh karena itu, yuk simak ulasan lengkap tentang cara menghitung upah harian secara manual ataupun di excel karyawan di Mekari Talenta berikut ini. Namun sebelum itu, pahami dulu pengertian dari pegawai tidak tetap.

Pengertian Pegawai Tidak Tetap Yang Mendapat Upah Harian

Pegawai atau karyawan tidak tetap adalah mereka yang mendapatkan penghasilan hanya apabila melakukan pekerjaan.

Jadi, pendapatannya sesuai dengan jumlah hari kerja dan jumlah hasil pekerjaan yang diselesaikan.

Untuk menggaji pegawai tidak tetap, perusahaan bisa memberikan upah harian, upah satuan, upah mingguan, upah borongan, dan upah bulanan, cara menghitung upah per bulan pun berbeda dengan upah harian.

Baca juga: Contoh Perhitungan Penghasilan Tidak Kena Pajak sesuai Kode TK K K/1 Karyawan

Apa Itu Pengertian Upah Harian Karyawan?

Nah, setelah Anda tahu bahwa karyawan tidak tetap bisa dibayar dengan upah harian, mingguan, bulanan, dan lainnya, maka Anda perlu tahu juga apa pengertian upah harian.

Pengertian Upah harian adalah yaitu imbalan atau penghasilan yang didapatkan oleh pegawai yang dibayar secara harian atau terutang.

Sedangkan, upah mingguan merupakan imbalan atau upah yang diberikan oleh pemberi pekerjaan kepada karyawan yang pembayarannya dilakukan secara mingguan atau terutang.

Selanjutnya, upah satuan merupakan jenis upah yang didapatkan oleh pegawai tidak tetap yang dibayar sesuai dengan jumlah hasil pekerjaan.

Terakhir, upah borongan merupakan jenis upah yang didapatkan oleh pegawai tidak tetap yang sifatnya terutang atau dibayar sesuai dengan penyelesaian pekerjaan yang ia kerjakan.

Nah, jadi pengertian dari upah harian pegawai tidak tetap serta penjelasan tentang jenis upah pegawai tidak tetap lainnya.

Jadi, sekarang Anda tidak perlu bingung lagi dalam memberikan upah harian, bulanan, mingguan, atau jenis upah lainnya kepada pekerja tidak tetap di perusahaan Anda.

Baca Juga: Pengertian, Rumus, Faktor Penentu, Contoh Perhitungan Gaji Pokok

Perhitungan Pajak Penghasilan Pph 21 Upah Harian

Pertanyaan selanjutnya yang sering muncul yaitu bagaimana cara menghitung pajak penghasilan pasal 21 untuk pegawai dengan upah harian.

Apabila upah harian, upah satuan, upah borongan dan upah mingguan karyawan tidak tetap dalam 1 bulan tidak lebih dari Rp20.025.000, maka ada beberapa ketentuan untuk upah tersebut dalam PPh Pasal 21.

Pertama, penghasilan tersebut tidak akan dikenakan pajak PPh Pasal 21 jika pendapatan dalam sehari tidak lebih dari Rp200.000.

Namun, jika penghasilan pegawai tidak tetap tersebut dalam sehari lebih dari Rp200.000, maka terkena pajak PPh Pasal 21.

Tapi, jika jumlah Rp200.000 tersebut sudah jumlah akhir setelah dikurangi jumlah penghasilan bruto.

Ketentuan selanjutnya yaitu apabila jumlah pendapatan pegawai tidak tetap secara kumulatif dalam satu bulan lebih dari Rp. 2.025.000, maka bisa dikurangi dengan jumlah PTKP.

PTKP dalam konteks tersebut yaitu jumlah PTKP dalam satu tahun yang dibagi dengan 360 hari.

Namun, apabila jumlah penghasilan lebih dari Rp7.000.000 secara akumulatif dalam satu bulan, maka perhitungan PPh Pasal 21 upah harian tersebut sesuai dengan tarif yang ada di Pasal 17 UU KUP.

Baca Juga: Pertanyaan Tentang PPh Pasal 21 dan Kesalahan Yang Sering Terjadi

Peraturan dan Dasar Hukum Yang Menjadi Landasan Cara Menghitung Upah Harian Karyawan

Saat ini, banyak perusahaan atau badan usaha yang mempekerjakan pegawai tetap.

Hal ini karena perekrutan pegawai tidak tetap adalah strategi yang tepat untuk mempekerjakan seorang tenaga kerja untuk sebuah pekerjaan yang bersifat sementara.

Perusahaan pun lebih diuntungkan karena dengan adanya pegawai tidak tetap anggaran perusahaan bisa menjadi lebih hemat.

Namun, kekurangannya yaitu perusahaan akan menjadi sedikit lebih kesulitan jika sudah tiba waktu gajian.

Pasalnya, terdapat perbedaan antara cara menghitung gaji perhari karyawan tidak tetap dan karyawan tetap terkait pemotongan pajak.

Berdasarkan peraturan dari Dirjen Pajak No. 31/PJ/2009, dijelaskan bahwa pegawai tetap adalah mereka yang memperoleh pendapatan secara teratur dalam jumlah tertentu dan pegawai yang turut andil secara langsung dalam mengelola perusahaan.

Sedangkan, peraturan tersebut juga menjelaskan tentang pengertian pegawai tidak tetap.

Pengertiannya adalah pegawai yang memperoleh penghasilan sesuai dengan jumlah unit hasil pekerjaan dan jumlah hari bekerja dan sifat status kepegawaiannya hanya bersifat sementara.

Baca juga: Begini Cara Menghitung Persentase Gaji Karyawan yang Benar

Contoh Cara Menghitung Upah Harian Karyawan Tidak Tetap

Beberapa perusahaan memang ada yang membayar upah karyawannya secara harian karena alasan tertentu.

Oleh karena itu, pemerintah RI sudah mengatur peraturan atau kebijakan yang mengatur tentang cara menghitung upah harian karyawan.

Namun, sebelum Anda mengetahui tentang cara menghitung upah harian karyawan, sebaiknya ketahui dahulu 4 kondisi tentang perhitungan pajak penghasilan 21 untuk pegawai tidak tetap.

1. 4 Kondisi Perhitungan PPh

Pertama, apabila karyawan memiliki penghasilan dalam sehari yang kurang dari 450 ribu rupiah dan penghasilan kumulatif dalam sebulan yang kurang dari 4,5 juta rupiah, maka tidak ada pemotongan untuk PPh Pasal 21.

Kedua, jika gaji harian pegawai lebih dari 450 ribu rupiah tapi penghasilan kumulatif per bulannya kurang dari 4,5 juta rupiah, maka terkena PPh 21 sebanyak 5% dari jumlah upah dikurangi Rp. 450.000.

Ketiga, apabila penghasilan harian lebih dari 450 ribu rupiah atau kurang dari 450 ribu rupiah dengan penghasilan kumulatif sebulan lebih dari 4,5 juta rupiah, maka terkena PPh terutang sebanyak 5% yang dikali dengan jumlah upah dikurangi PTKP/360.

Terakhir, apabila pegawai memiliki penghasilan harian lebih dari atau kurang dari 450 ribu rupiah dengan penghasilan kumulatif sebulan lebih dari 10, 2 juta rupiah, maka terkena PPh terutang sebanyak tarif pasal 17 dikalikan PKP setahun.

Untuk informasi lebih lanjut, Anda juga bisa membaca artikel Cara Hitung Pajak dengan Metode Gross-Up PPh 21 dan Nett.

2. Contoh Kasus Perhitungan Upah Harian

Contoh soal perhitungan gaji karyawan, apabila ada pegawai tidak tetap yang dibayar secara harian selama 26 hari kerja, maka perhitungannya adalah hari pertama sampai dengan ke-22 upah karyawan tersebut tidak terpotong pajak.

Dengan rincian upah hariannya Rp. 200.000 jadi upah kumulatif selama sebulan berjumlah 5, 2 juta rupiah.

Sedangkan, untuk hari ke-23, sudah berlaku pemotongan PTKP.

Pemotongan PTKP tersebut berjumlah sebanyak total hari kerja, karena pada hari ke-23 tersebut penghasilan akumulatif karyawan tersebut sudah lebih dari Rp. 4.500.000.

Untuk hari ke-24 juga berlaku ketentuan yang sama dengan hari ke-23. Dengan demikian, jumlah upah yang diterima oleh karyawan tersebut menjadi Rp200.000 – Rp57.500 = Rp142.500.

Jumlah 57.500 rupiah tersebut didapatkan dari 5% (PPh 21) dikali Rp1.150.000.

Selanjutnya, upah karyawan yang diterima pada hari ke-25 yaitu Rp197.500.

Hal ini sama dengan besaran upah karyawan pada hari ke-26.

Cara menghitung upah harian karyawan memang sedikit rumit karena ketentuannya yang berbeda-beda untuk setiap pendapatan yang dihasilkan.

Jadi, pihak perusahaan harus teliti dan benar dalam menghitung upah harian karyawan, atau bisa juga menggunakan Aplikasi Mekari Talenta untuk mempermudahnya.

Saya Mau Coba Gratis Mekari Talenta Sekarang!

atau

Saya Mau Bertanya Ke Sales Mekari Talenta Sekarang!

3. Contoh Perhitungan Upah Harian Berbagai Kondisi

Upah harian diberikan kepada pekerja berdasarkan jumlah hari kerja yang telah mereka selesaikan dalam periode tertentu. Berikut beberapa metode umum dalam perhitungan upah harian:

1. Perhitungan Upah Harian Berdasarkan Upah Minimum

Jika pekerja dibayar berdasarkan Upah Minimum (UMP atau UMK), maka perhitungannya sebagai berikut:

Formula:

Upah Harian = Upah Minimum Bulanan/JumlahHariKerjadalamSebulan

Contoh 1:

- Upah Minimum Bulanan (UMK Jakarta 2024) = Rp 5.067.381

- Jumlah Hari Kerja dalam Sebulan = 25 hari kerja

Upah Harian = (5.067.381/25) = Rp202.695 perhari

Jika pekerja bekerja selama 10 hari dalam bulan tersebut, maka total upahnya:

10×202.695 = Rp2.026.950

2. Perhitungan Upah Harian Berdasarkan Upah Borongan

Jika pekerja dibayar berdasarkan jumlah pekerjaan yang diselesaikan (borongan), perhitungan dilakukan berdasarkan volume pekerjaan.

Contoh 2:

- Seorang pekerja proyek menerima upah Rp 50.000 per meter persegi untuk memasang keramik.

- Dalam sehari, pekerja mampu memasang 10 meter persegi.

Upah Harian =10×50.000 = Rp500.000

3. Perhitungan Upah Harian dengan Sistem Lembur

Jika pekerja berhak atas upah lembur, maka dihitung berdasarkan jam kerja tambahan.

Contoh 3:

- Upah harian pekerja = Rp 200.000

- Jam kerja normal = 8 jam

- Upah per jam: 200.000/ 8=25.000

- Jika pekerja lembur 2 jam dengan tarif 1,5 kali upah per jam, maka:

- Lembur = 2×(1,5×25.000)

- Lembur = 2×37.500=75.000

- Total Upah Hari Itu = 200.000 + 75.000 = Rp 275.000

4. Perhitungan Upah Harian Berdasarkan Perjanjian Kerja

Beberapa perusahaan menetapkan upah harian tetap, misalnya:

Contoh 4:

- Seorang buruh harian lepas di pabrik dibayar Rp 150.000 per hari.

- Jika bekerja 20 hari dalam sebulan, maka total upah:

20×150.000 = Rp3.000.000

Gunakan Aplikasi HRIS Sebagai Cara untuk Menghitung Upah Atau Gaji Harian Karyawan dengan Mudah

Menghitung upah harian karyawan tentunya akan merepotkan apabila dilakukan secara manual.

Untuk membantu HR perusahaan dalam melakukan efisiensi penghitungan upah karyawan, Anda bisa memanfaatkan fitur software HRIS seperti pada Mekari Talenta untuk menghitung gaji karyawan.

Beberapa keunggulan tersebut di antaranya adalah:

- Proses perhitungan lebih efisien waktu dan tenaga

- Bebas risiko salah hitung pajak dengan aplikasi payroll Mekari Talenta

- Jaminan kesesuaian dengan hukum serta regulasi yang ada

Dengan fitur Payroll Calculation, HR dapat menghitung gaji karyawan secara otomatis karena dapat terintegrasi dengan absensi mobile online.

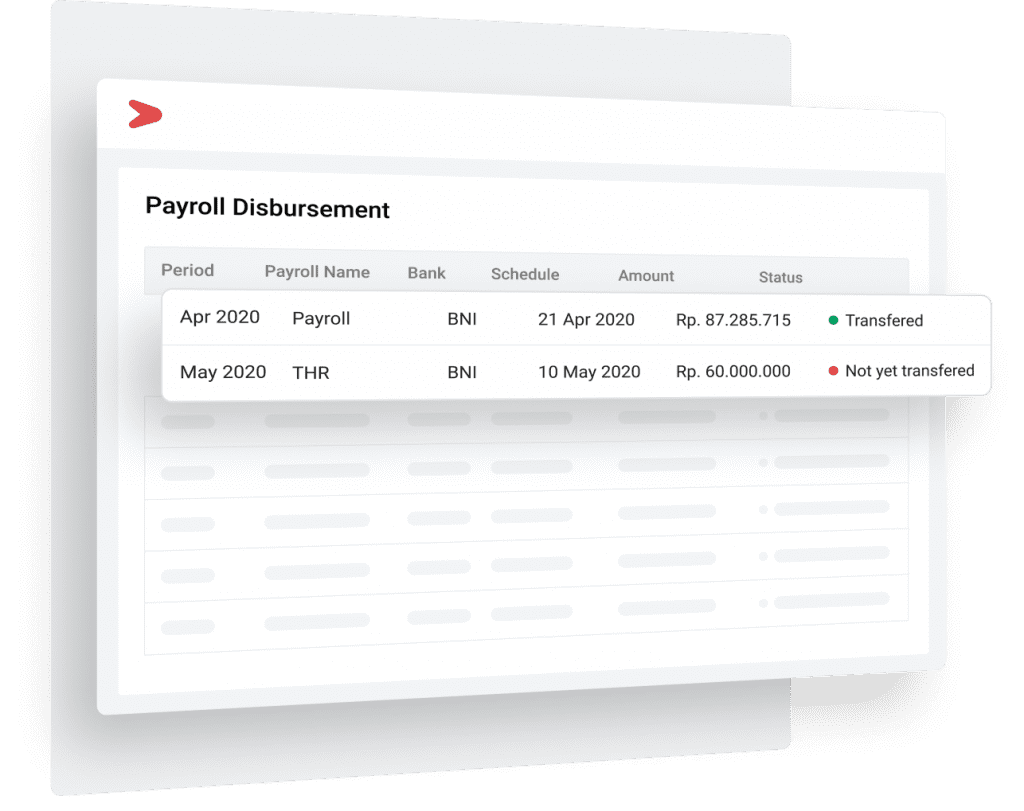

Sementara itu, fitur Payroll Disbursement App dari Mekari Talenta membuat HR dapat melakukan distribusi gaji ke semua karyawan hanya dengan beberapa kali klik saja.

Nah, itulah penjelasan lengkap tentang cara menghitung upah harian karyawan yang harus diketahui oleh setiap perusahaan yang menggunakan sistem upah harian untuk karyawan tidak tetap.

Tertarik menggunakan fitur-fitur Mekari Talenta seperti Payroll? Coba gratis demonya dengan mendaftarkan perusahaan Anda lewat tombol ini secara gratis sekarang.

Saya Mau Coba Gratis Mekari Talenta Sekarang!

atau